お金がないけど実家を建て替えることはできる?相場と費用を抑える方法を解説

築年数が古くなってきたり、地震に対する不安があったりすると、「そろそろ建て替えた方がいいかも…」と考える方も多いでしょう。

しかし、家を建て替えるにはまとまったお金が必要で、費用のことが気になってなかなか一歩を踏み出せないという方も少なくありません。

実は、「資金に余裕がないからムリ」と思っている方でも、工夫次第で建て替えが可能になることがあるんです。

この記事では、建て替え費用の相場を確認し、補助金やローンの活用など、コストを抑える工夫について詳しく解説します。

有限会社アティック取締役の橘田浩志です。2000年にデザイン会社として創業。出版を中心に雑誌や書籍などのデザインを手がける。2013年より不動産賃貸業を始める。アパート、区分マンション、戸建てなど様々な物件を購入。他にシェアオフィス 「原宿テラス」や民泊の運営など不動産を活用する事業も並行して行う。2023年より不動産業として日本全国の戸建物件の買取再販、東急世田谷線沿線専門仲介などの事業をスタート。

- 1. 実家の建て替え費用の相場はどれくらい?

- 1.1. 建築費用の相場

- 1.2. 解体費用・外構費用・諸費用の目安

- 2. お金がなくても実家を建て替えるための資金対策

- 2.1. 住宅ローンを活用する

- 2.2. ローコスト住宅を建てる

- 2.3. 親族から資金援助を受ける

- 2.4. 補助金を申請する

- 2.5. 火災保険や地震保険を活用する

- 3. 建て替える以外になるべくお金をかけない選択肢

- 3.1. リフォーム・リノベーションで費用を抑える

- 3.2. 売却・賃貸活用して資金を作る

- 4. お金がないなかで実家を建て替える際のよくある後悔

- 4.1. リフォームで十分だった

- 4.2. 予算不足で希望の家にならなかった

- 4.3. 今の家とのローンが重なり、ローン返済が苦しくなってしまった

- 4.4. 固定資産税が増えた

- 4.5. 業者選びに失敗した

- 4.6. 仮住まい・引っ越しに思いのほか費用がかかってしまった

- 5. お金がなくて家の建て替えが難しい場合は売却も検討しよう

実家の建て替え費用の相場はどれくらい?

お金がないと、実家の建て替えを検討する際に、「どのくらいの費用がかかるか」ということが気がかりです。

建て替えでは土地の取得費が不要な分、新築よりは割安といわれますが、それでも大きな費用がかかります。

以下では、一般的な建て替えにかかる相場について、建築費用と解体や外構工事などそのほかの費用に分けて説明します。

建築費用の相場

建築費用は、建て替えにかかる総費用の中で最も大きな割合を占めます。

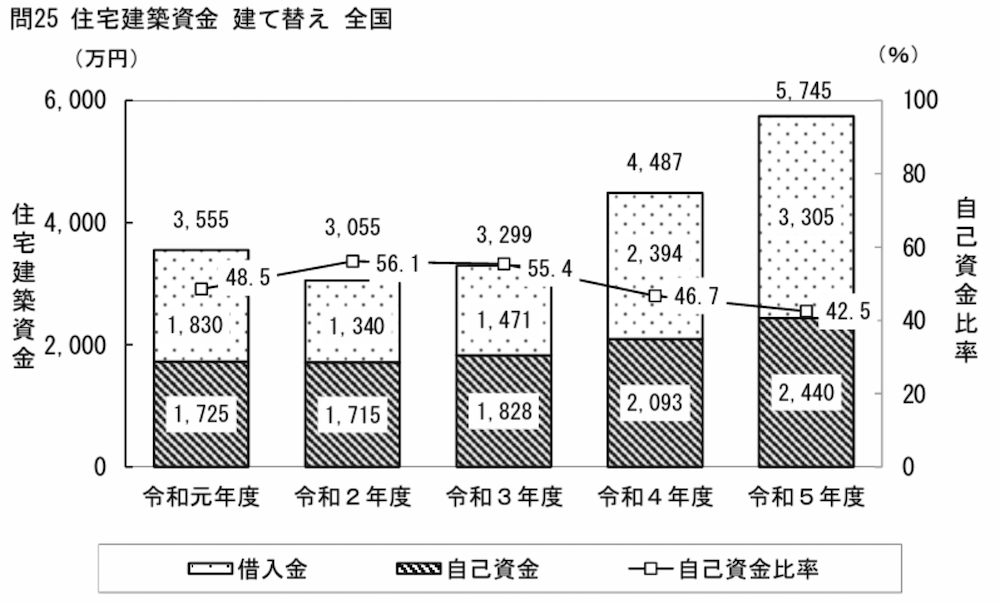

国土交通省の「住宅市場動向調査」を見ると、注文住宅の建て替え費用の全国平均は約4,000万円前後であることがわかります。

引用:国土交通省「令和5年度住宅市場動向調査」

ただし、建て替えにおける建築費用は、建物の規模や地域、時期によっても異なります。

令和5年の平均建て替え費用は5,000万円を大きく上回っており、近年の建築資材費や人件費の高騰により、費用は上昇傾向にあります。

また、こだわりの設備やデザインを取り入れると、さらにコストがかかる可能性があるため、予算を決める際には慎重な検討が必要です。

解体費用・外構費用・諸費用の目安

実家を建て替える際には、建築費用以外にも、解体や外構、各種手続きにかかる費用が発生します。

| 費用項目 | 目安金額 |

|---|---|

| 建築費用 | 3,000~4,000万円 |

| 解体費用 | 120万円~ |

| 外構費用 | 300~400万円(建築費用の10%程度) |

| 諸費用 | 200~300万円 |

| 合計 | 3,600~4,500万円程度 |

建て替える前に、既存の建物を取り壊す「解体費用」が必要です。 建物の材質によっても差があり、アスベスト処理や狭小地での解体作業では追加費用が発生することがあります。

また、建て替え時に駐車場や塀、庭木などの整備が必要な場合、「外構費用」が発生します。

外構費用は、一般的に建築費用の10%程度が目安とされており、300~400万円が相場です。

そのほかにも、建て替えに関連して発生する諸費用として、以下のような項目があります。

建て替えに関連して発生する諸費用

- 仮住まい・引越し費用

- 登記費用・各種手続き費用

- 火災保険・地震保険

- ローン手数料・金利負担

諸費用の合計は、200~300万円程度と見込んでおくとよいでしょう。 これらの費用を合計すると、実家の建て替えには3,600~4,500万円程度かかる可能性があります。

ただし、あくまで目安であり、実際の費用は家の規模や仕様によって変わります。

お金がなくても実家を建て替えるための資金対策

実家の建て替えを検討しているものの、費用の捻出が難しくて悩んでいる方は少なくありません。

そこで、以下の資金対策を講じることで、建て替えを叶えることができます。

お金がなくても実家を建て替えるための資金対策

- 住宅ローンを活用する

- ローコスト住宅を建てる

- 親族から資金援助を受ける

- 補助金を申請する

- 火災保険や地震保険を活用する

お金がなくても実家を建て替えするための具体的な方法について、それぞれ解説します。

住宅ローンを活用する

お金がなくても実家を建て替えたい場合、一般的なのが住宅ローンの活用です。

住宅ローンの一番のメリットは、一括で多額のお金を用意しなくても済むことです。

低金利のプランが選択できて、長期間にわたって返済できるため、月々の負担も軽減できます。

住宅ローンを組む際には、以下の点が審査基準です。

| 審査基準 | 詳細 |

|---|---|

| 返済能力 | 安定した収入があるかどうか |

| 信用情報 | 過去のローンやクレジットカードの返済履歴 |

| 借入時の年齢と完済時の年齢 | 完済時の年齢が制限を超えないか |

年齢制限については、最近では定年退職の年齢引き上げに伴い、50代でも借入が可能なケースが増えています。

ただし、金融機関ごとに審査基準が異なるため、複数の金融機関で比較検討することが重要です。

ローコスト住宅を建てる

建て替え費用を抑える方法として、ローコスト住宅を選ぶのも選択肢の一つです。

ローコスト住宅とは、部材や設備の一括購入や限定されたデザインプランによって、コストを抑えて建てられる住宅です。

通常の注文住宅よりも費用が安く、設計がシンプルで工期が短いというメリットもあります。

省エネ仕様の住宅も増えており、光熱費を抑えられることも可能です。

一方、設計の自由度が低く、設備のグレードが標準仕様になるため、こだわりが少なく、コストを最優先する方に適しています。

親族から資金援助を受ける

親や祖父母などの親族から資金援助を受けることで、建て替え資金を確保する選択肢もあります。

直系尊属から住宅取得等資金を援助してもらった場合、一定の条件を満たせば贈与税がかからずに資金援助を受けられます。

国税庁の定めた要件によると、主な適用条件は以下のとおりです。

適用条件

- 直系尊属(父母や祖父母)からの贈与であること

- 贈与を受けた年の所得が合計2,000万円以下であること

- 贈与年の翌年3月15日までに、住宅の新築等のために贈与金を使用すること

これらの要件を満たすことで、省エネ等住宅では最大1,000万円まで、そのほかの住宅だと最大500万円まで贈与が非課税になります。

補助金を申請する

国や自治体では、住宅の建て替えを支援する補助金制度を設けています。

例として、以下のような補助金を活用できる可能性があります。

| 補助金制度 | 内容 |

|---|---|

| 老朽危険家屋解体撤去補助金 | 老朽化した家屋の解体費用の一部(2~5割程度)を補助 |

| 建築物不燃化推進事業補助制度 | 木造住宅が密集する地域での解体に最大50万円支援 |

| 耐震不適格木造住宅除却費補助金 | 耐震診断の結果により解体費用の2/3以内(最大20万円)の補助 |

| サステナブル建築物等先導事業(省CO2先導型) | 先導性の高い省エネ化に取組む住宅の新築で1/2などを補助 |

| 子育てエコホーム支援事業 | 子育て世帯・若者夫婦世帯による高い省エネ性能を有する住宅の新築で、長期優良住宅は100万円/戸・ZEH住宅は80万円/戸を補助 |

解体における補助金は、自治体によって要件や金額が異なるため、事前に市役所などで確認しておくと安心です。

国の補助金制度について、詳しくは国土交通省の公式サイトをご確認ください。

火災保険や地震保険を活用する

火災や地震などの災害による影響を受けた場合、保険で補償を受けられる可能性があります。

火災や落雷、台風、地震や津波による損害があれば、保険金が受け取れるのか、契約内容を確認してみましょう。

災害後、時間が経過してしまうと、老朽化等の区別が難しくなるため、被害に気が付いたら早めに保険会社へ連絡することが大切です。

建て替える以外になるべくお金をかけない選択肢

実家を建て替えるお金がない場合は、建て替え以外にもできるだけコストを抑える方法や資金を作るという選択肢があります。

- リフォーム・リノベーションで費用を抑える

- 売却・賃貸活用して資金を作る

2つの方法について詳しく解説します。

リフォーム・リノベーションで費用を抑える

実家を建て替える代わりに、リフォームやリノベーションによって費用を抑えながら快適な住まいを実現できます。

費用は工事内容や住宅の状態によって異なりますが、一般的な相場は以下のとおりです。

| 工事内容 | 費用相場 |

|---|---|

| 屋根・外壁の塗装 | 100~150万円 |

| 瓦屋根の葺き替え | 150~300万円 |

| 水回り(キッチン・浴室・トイレ) | 50~200万円 |

| 全面リフォーム | 1,000~2,000万円 |

部分的な工事も可能で、建て替えに比べて費用を大幅に抑えられます。

住みながらの施工ができるケースも多いです。

ただし、築年数が古いと、補修や耐震補強などによって、建て替えと同等の費用がかかることもあります。

築年数が50年以上経過し、基礎や柱が劣化している場合は、リフォームではなく建て替えを検討したほうが安全な場合もあります。

売却・賃貸活用して資金を作る

建て替えるのではなく、実家を売却・賃貸活用することで資金作りが可能です。

売却する方法は、主に以下の2つがあります。

| 仲介売却 | 高値で売れる可能性があるが、売却までに時間がかかる |

| 買取 | 売却価格が下がる懸念があるが、すぐに現金化できる |

実家を売却することで、まとまった資金を得られ、住み替え費用などの捻出も可能になります。

維持費や固定資産税の負担がなくなることもメリットです。

また、実家の老朽化が進んでいない場合には、賃貸として貸し出すことで、継続的な収入が見込めます。

ただし、賃貸の場合、借主が見つからないと収入が得られない点や、修繕費や管理費がかかる点に注意が必要です。

賃貸が難しい場合でも、駐車場や倉庫として活用する方法もあります。

立地や物件の状態を考慮して、最適な方法を選びましょう。

お金がないなかで実家を建て替える際のよくある後悔

お金がないなかで実家の建て替えで費用を抑えようとした結果、以下のように後悔してしまうケースも少なくありません。

お金がないなかで実家を建て替える際のよくある後悔

- リフォームで十分だった

- 予算不足で希望の家にならなかった

- 今の家とのローンが重なり、ローン返済が苦しくなってしまった

- 固定資産税が増えた

- 業者選びに失敗した

- 仮住まい・引っ越しに思いのほか費用がかかってしまった

建て替え時によくある後悔と対策について、それぞれ解説します。

リフォームで十分だった

実家を建て替えたものの、実際はリフォームで十分だったと後悔するケースがあります。

建て替えによって住宅性能を向上できますが、以下のような場合はリフォームでも十分対応できることがあります。

リフォームでも対応できるケース

- そもそも家の老朽化がそれほど進んでいなかった

- 間取り変更が不要だった

- 家族構成に大きな変化がない

リフォームであれば引っ越しの必要がなく、工事期間も短縮できるため、コスト面でのメリットが大きいです。

建て替えを検討する際には、リフォームの可能性も考慮してどちらが最適か検討しましょう。

予算不足で希望の家にならなかった

予算オーバーや想定外の追加費用によって、仕様のグレードを下げざるを得なくなり、希望していた家を建てられないケースがあります。

予算不足にならないよう、事前に細かく計画を立て、余裕をもった予算設定をすることが重要です。

また、施工業者としっかり相談して優先順位を明確にし、追加費用が発生しそうなポイントを事前に把握することも大切です。

今の家とのローンが重なり、ローン返済が苦しくなってしまった

建て替えを進める際に既存の住宅ローンが残っていると、二重ローンで家計が圧迫されるケースがあります。

返済額が膨らんで生活が圧迫されたり、住宅ローン審査に通らず、想定していた融資が受けられないこともあるので注意が必要です。

まずは現在の住宅ローンの残債を把握し、銀行で借り換えや一本化の相談をするのがおすすめです。

固定資産税が増えた

建て替え後の固定資産税が予想以上に高くなり、負担が増えたという後悔もあります。

新築住宅は固定資産税の軽減措置が取られますが、4年目以降は元の金額に戻るので注意が必要です。

また、大掛かりなリフォームや建て増しによって、物件の価値が高まり、固定資産税額が上がることもあります。

事前に建て替え後の固定資産税や軽減措置の適用要件を確認しておくことが重要です。

なお、市区町村の固定資産税担当窓口でも相談が可能です。

業者選びに失敗した

施工業者選びを誤り、希望通りの家にならなかったというケースも多いです。

施工業者の技術力にはばらつきがあり、仕上がりに満足できなかったり、業者とのコミュニケーション不足で希望が反映されなかったりすることもあります。

追加費用が次々と発生し、予算オーバーになるといった懸念もあるため、業者選びは慎重に行い、複数の業者から見積もりを取ることが大切です。

仮住まい・引っ越しに思いのほか費用がかかってしまった

建て替え期間中の仮住まいや引っ越し費用が想定以上にかさんでしまうケースもあります。

仮住まいの費用を抑えるためには、賃料の安い物件を探すか、親族宅を活用することも検討できます。

引っ越しの繁忙期を避けるといった工夫も有効です。

また、予定していた工期が延び、仮住まい期間が長くなってしまうこともあるので、施工業者と事前に対応内容について確認しておくことも重要です。

お金がなくて家の建て替えが難しい場合は売却も検討しよう

お金がないなかで実家を建て替えるには、補助金の活用やローンの検討が必要です。

資金調達が難しい場合は、無理に建て替えを進めず、売却という選択肢も考慮しましょう。

特に、老朽化が進んだ家や売れにくい家をスムーズに売却したい場合は、専門の買い取り業者の活用がおすすめです。

スマイル空き家買取センターでは、通常では売却が難しい物件でもスピーディーに査定し、現金化までスムーズに進められます。

まずはどのくらいの費用で売却が可能なのか、無料査定をご活用ください。

有限会社アティック取締役の橘田浩志です。2000年にデザイン会社として創業。出版を中心に雑誌や書籍などのデザインを手がける。2013年より不動産賃貸業を始める。アパート、区分マンション、戸建てなど様々な物件を購入。他にシェアオフィス 「原宿テラス」や民泊の運営など不動産を活用する事業も並行して行う。2023年より不動産業として日本全国の戸建物件の買取再販、東急世田谷線沿線専門仲介などの事業をスタート。